El análisis de acciones es una técnica utilizada por inversores y comerciantes para tomar decisiones de compra y venta. Los inversionistas y comerciantes se esfuerzan por obtener una ventaja en los mercados haciendo juicios informados mediante la investigación y el análisis de datos anteriores y actuales.

En este artículo, analizaremos el conjunto de datos ‘GE Stock Price’ utilizando el lenguaje de programación R.

Las bibliotecas utilizadas:

- dplyr : el paquete dplyr del lenguaje de programación R es un marco de manipulación de datos que proporciona un conjunto consistente de verbos para ayudar con la resolución de las dificultades de manipulación de datos más frecuentes que se enfrentan.

- stringi : el paquete stringi en el lenguaje de programación R se usa para el procesamiento de strings/texto en cualquier configuración regional o codificación de caracteres que sea muy rápido, portátil, preciso, consistente y fácil.

Biblioteca de importación

Inicialmente, comenzaremos instalando el paquete dplyr y la biblioteca stringi

R

# Importing the library stringi # for string manipulation library(stringi) # Using the library function # to import the dplyr package library(dplyr)

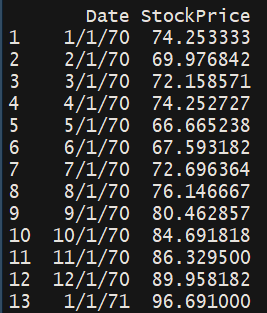

Ahora leeremos el archivo CSV para realizar el análisis.

Importación de conjuntos de datos

Comenzamos definiendo la ruta donde se encuentra el archivo CSV en nuestra máquina local. Luego leemos el archivo CSV y almacenamos los datos en nombres de variables df. Además, mostramos el contenido del marco de datos ‘df’

El conjunto de datos se puede descargar y acceder desde el siguiente enlace: aquí

R

# Defining the path where # the csv file is located path = 'please paste your path here' # Reading the csv file and storing # the data in a variable named df df <- read.csv(path) # Displaying the data frame on # the screen df

Producción:

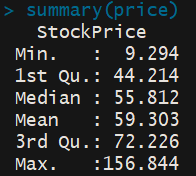

Selección de columnas

Ahora exploraremos la columna de características numéricas ‘StockPrice’. Obtuvimos un resumen numérico de la columna Precio de las acciones usando la función ‘resumen’. Esto muestra el precio mínimo de las acciones, el primer cuartil, el precio medio de las acciones, el precio medio de las acciones, el tercer cuartil y el precio máximo de las acciones.

R

# Getting only the price price <- select(df,StockPrice) # Obtaining a numerical summary # of the price column summary(price)

Producción:

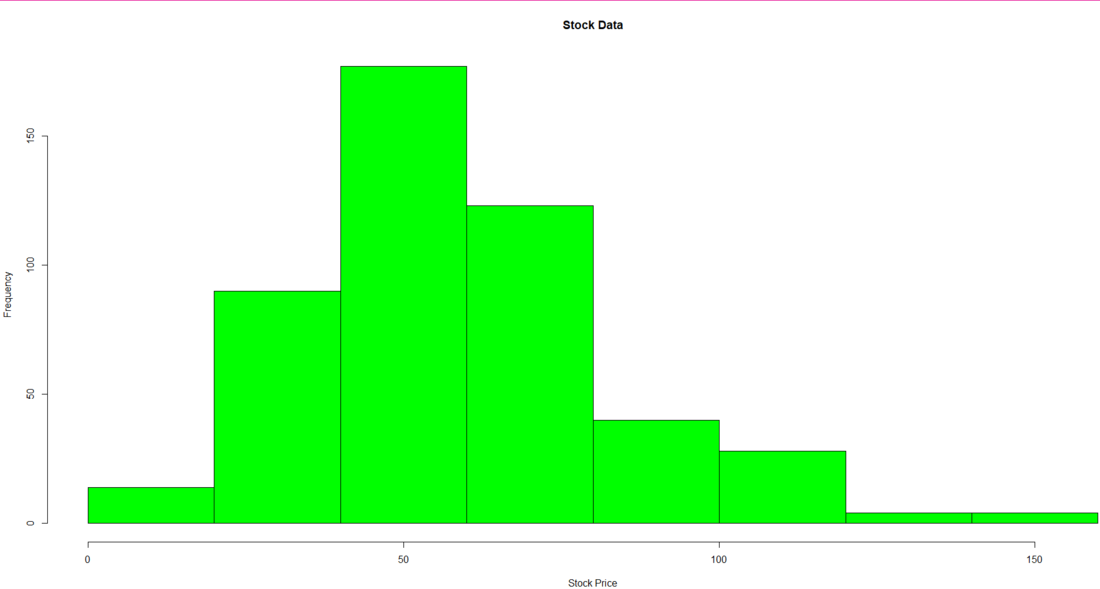

Visualización de datos

Ahora produciremos un histograma de los datos del precio de las acciones usando la función ‘hist’. Pasamos la columna ‘Precio de las acciones’ y aplicamos etiquetas y encabezados al histograma. Agregamos color al histograma usando el parámetro col.

R

# Producing a histogram of the # Stock Price Data hist(as.vector(price$StockPrice), xlab='Stock Price', main='Stock Data', col='green')

Producción:

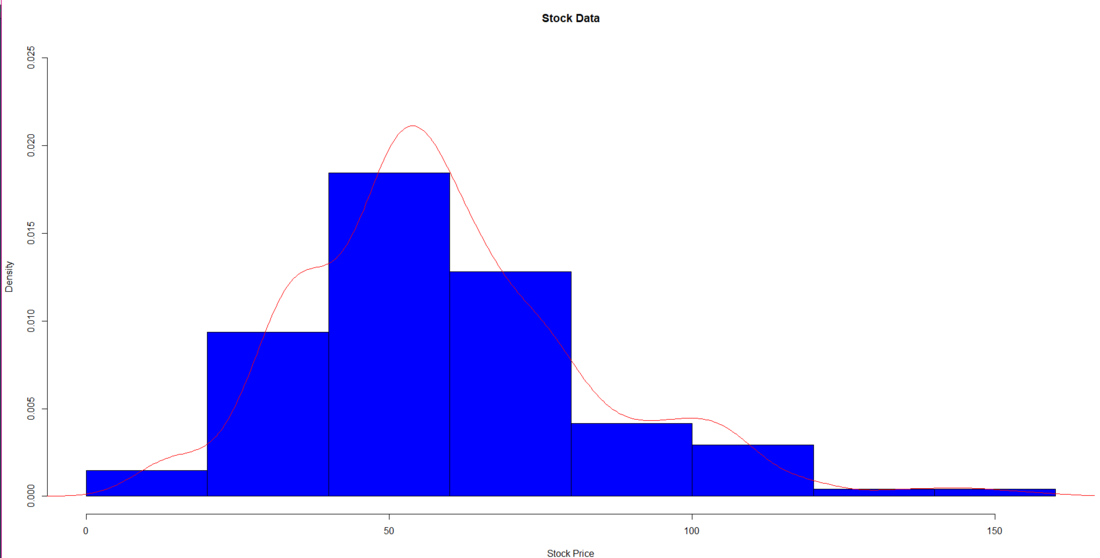

Ahora produciremos un histograma basado en la densidad de los datos del precio de las acciones. Para producir el histograma basado en la densidad, hemos utilizado la función de ‘líneas’ y hemos pasado la columna de valores de densidad del kernel Precio de las acciones. Para obtener los valores de densidad del núcleo hemos utilizado la función de densidad. Luego hemos aplicado etiquetas y encabezados al histograma. Agregamos color al histograma usando el parámetro col.

R

# Producing a density based histogram hist(as.vector(price$StockPrice), xlab='Stock Price', main='Stock Data', col='blue', prob=TRUE, ylim=c(0,0.025)) lines(density(price$StockPrice),col='red')

Producción:

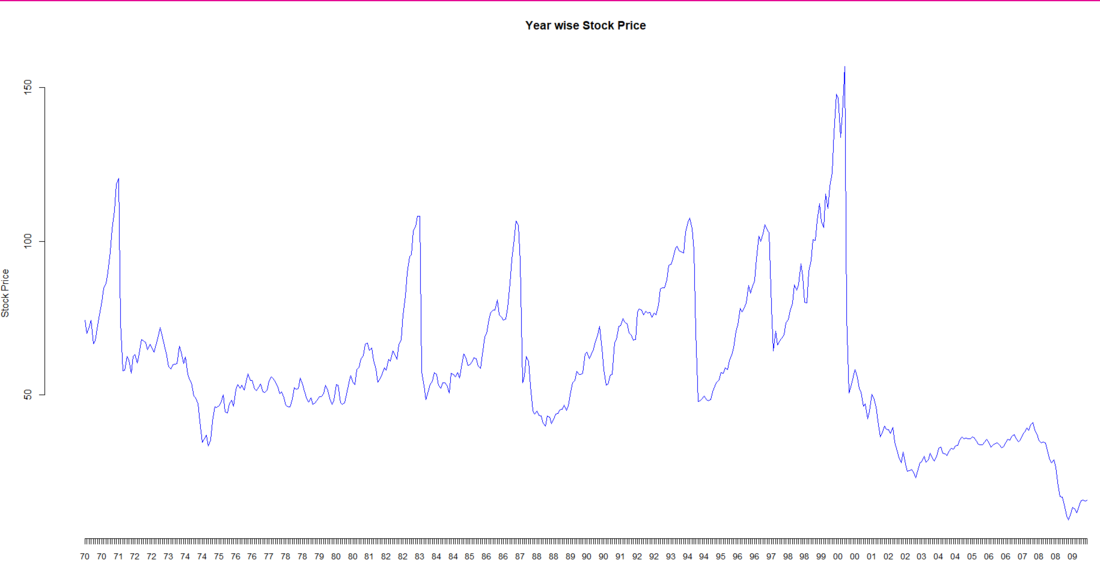

Ahora trazaremos un gráfico de líneas de los datos del precio de las acciones que se segregarían por año. Hemos extraído el año de la Fecha. (Hemos extraído los 2 últimos dígitos de la fecha que representa el año).

Para extraer solo el año de la columna de fecha, hemos seguido este proceso:

- Verifique la clase de la columna Fecha

- Convierta los datos de la columna Fecha en un tipo de datos de caracteres

- Extraiga solo el año de la columna Fecha usando una función stri_sub y aplíquelo a todos los datos usando la función mutar

Finalmente trazamos la gráfica de los datos. Luego pasamos la columna de fecha del df mutado como la etiqueta para el eje x

R

# Extracting only the year # from the Date column # Checking the class of # the Date column class(df$Date) # Converting the Date column # data to a character as.character(df$Date) # Extracting only the year from # the Date column Mutateddf < - df % > % mutate(Date=stri_sub(Date, -2)) Mutateddf # Plotting a line graph of the data plot(Mutateddf$StockPrice, type='l', axes=FALSE, xlab='Year', ylab='Stock Price', main='Year wise Stock Price', col='blue') axis(1, at=1: 480, labels=Mutateddf$Date, cex.axis=0.9) axis(2)

Producción:

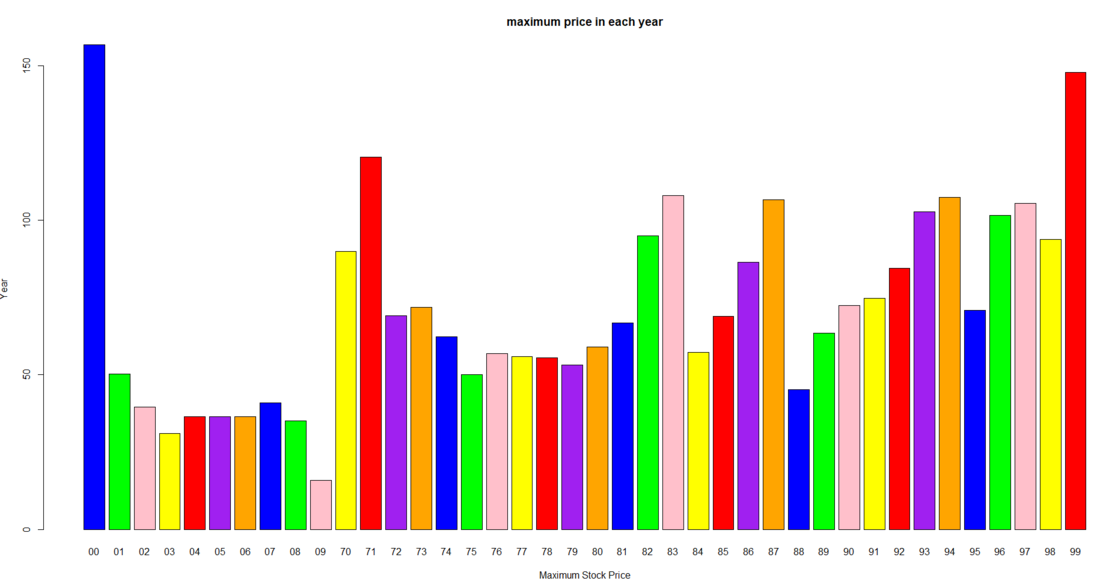

Ahora agruparemos los datos en función de su año y trazaremos un gráfico de barras del precio máximo de las acciones en ese año.

En primer lugar, agrupamos los datos de Mutated df en función del año. y luego obtenemos el precio máximo de las acciones para cada año y, finalmente, usando la función ‘diagrama de barras’ trazamos el gráfico de barras que muestra el precio máximo de las acciones en cada año.

R

# Plotting a bar plot of

# the maximum price in a year

# Grouping the data by the Date

# (Year)

groupeddf <- group_by(Mutateddf,Date)

# Extracting the maximum share

# price for each year

maxdf <- summarize(groupeddf,max(StockPrice))

# Plotting the data in a bar chart

barplot(maxdf$`max(StockPrice)`,

main='maximum price in each year',

xlab='Maximum Stock Price',

ylab='Year',

names.arg=maxdf$Date,

col=c('blue','green','pink','yellow',

'red','purple','orange'))

Producción:

Conclusión:

El estudio que se muestra arriba se puede utilizar para comprender el comportamiento a corto y largo plazo de una acción. Dependiendo de la tolerancia al riesgo del inversionista, se puede desarrollar un sistema de soporte de decisiones para ayudar al usuario a elegir qué acción seleccionar de la industria.

Nota: En la columna de fecha, solo están los últimos 2 dígitos de la fecha. Por lo tanto, 1/1/70 significa 1 de enero de 1970.

Publicación traducida automáticamente

Artículo escrito por harsheepitroda y traducido por Barcelona Geeks. The original can be accessed here. Licence: CCBY-SA