El interés sobre el capital es un interés permitido a los socios sobre el monto del capital invertido por ellos en la empresa. Dicho interés no se paga en efectivo, sino que se abona en la cuenta de capital del socio por el mismo monto. El interés sobre el capital lo paga la empresa y, por lo tanto, es un gasto para la empresa que reduce la ganancia. Sin embargo, los intereses sobre el capital no siempre se cargan directamente contra las ganancias, sino que se abre una nueva cuenta ‘Cuenta de apropiación de pérdidas y ganancias’.

Se permiten intereses sobre el capital a una tasa fija, acordada por todos los socios y mencionada en la escritura de sociedad. Esto también significa que en ausencia de la escritura, ningún socio está sujeto a recibir tales intereses sobre el capital. Además, bajo el concepto de apropiación, el interés sobre el capital se paga solo cuando la empresa obtiene ganancias. En caso de ganancias insuficientes, es decir, el monto de los intereses sobre el capital es mayor que el monto de las ganancias netas obtenidas, entonces se permite un interés sobre el capital como máximo hasta el monto de las ganancias netas en la proporción de los intereses sobre el capital de cada socio. .

Tratamiento contable:

1. Cuando se trate de una Asignación de Utilidad:

Ilustración:

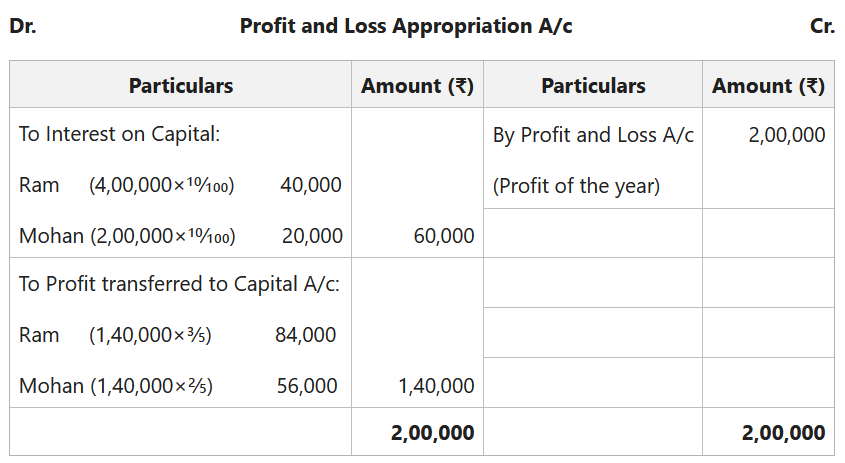

Ram y Mohan son socios que comparten ganancias y pérdidas en una proporción de 3:2 con un capital de ₹4,00,000 y ₹2,00,000, respectivamente. Calcule el interés sobre el capital y muestre la distribución de la ganancia en los siguientes casos:

Caso A: Cálculo de Intereses sobre el capital cuando las utilidades son suficientes:

Si la escritura de sociedad prevé el Interés sobre el capital @ 10% anual y la ganancia del año es ₹ 2,00,000.

Solución:

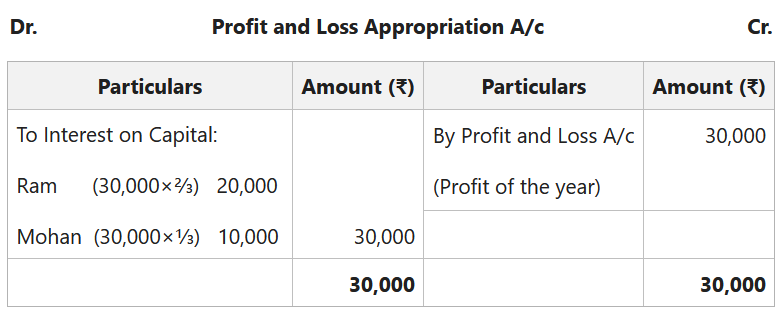

Caso B: Cálculo de Intereses sobre el capital cuando las utilidades son insuficientes:

Si la escritura de sociedad prevé el Interés sobre el capital al 10 % anual y la ganancia del año es de 30 000 rupias.

Solución:

Nota: El beneficio disponible es de 30 000 rupias, mientras que el interés adeudado sobre el capital es de 60 000 rupias (es decir, 40 000 rupias + 20 000 rupias). Como la utilidad es menor que el interés, la utilidad disponible se distribuirá en la proporción del interés real calculado de cada socio, es decir, 40.000:20.000 o 2:1.

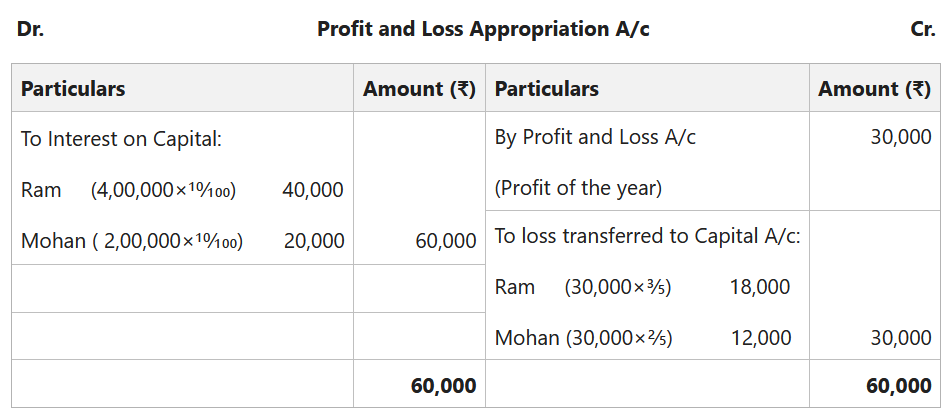

2. Cargo contra Beneficio:

Cuando la Escritura de Sociedad establezca que el Interés sobre el Capital se cargará contra la ganancia, entonces se permitirá el monto total de Interés ya sea que haya ganancia o pérdida.

Ilustración:

Ram y Mohan son socios que comparten ganancias y pérdidas en una proporción de 3:2 con un capital de ₹4,00,000 y ₹2,00,000, respectivamente. Calcular el Interés sobre el capital cuando el interés se carga contra la utilidad cuando la utilidad del año es de 30,000.

Solución:

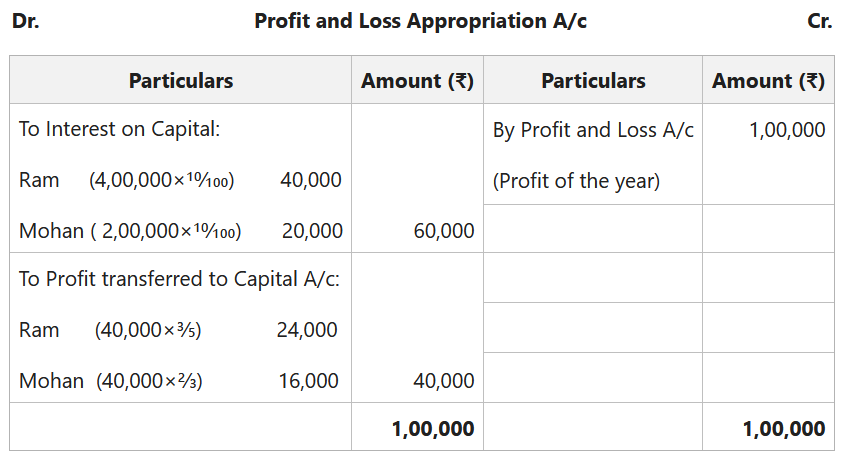

3. Intereses sobre el Capital del Socio cuando no se dé Capital de Apertura:

El interés sobre el capital siempre se calcula sobre el capital inicial, por lo tanto, cuando no se proporciona el capital inicial, debemos calcular el capital inicial utilizando la siguiente fórmula:

Capital de apertura = Capital de cierre + Disposiciones – Capital adicional – Ganancia (o + Pérdida)

Ilustración:

Ram y Mohan son socios que comparten ganancias y pérdidas en una proporción de 3:2 con un capital de cierre de ₹ 5,55 000 y ₹ 2,80 000, respectivamente, después de realizar todo el ajuste, pero antes de cobrar intereses sobre el capital el 31 de marzo de 2022. El El 1 de julio de 2021, Ram y Mohan retiraron 5000 rupias y 10 000 rupias, respectivamente. Además, el 1 de enero de 2022, invirtieron un capital adicional de ₹ 100 000 y ₹ 50 000, respectivamente. La ganancia del año es de 1,00,000. Calcule el Interés sobre el Capital cuando una escritura prevé un 10% de Interés sobre el Capital con cargo a la utilidad.

Solución:

Capital de apertura = Capital de cierre + Disposiciones – Capital adicional – Beneficio

Para carnero:

Capital inicial = 5,55,000 +5,000 -1,00,000 – 60,000

Capital de apertura = ₹ 4,00,000.

Para Mohan:

Capital inicial = 2,80,000 +10,000 -50,000 – 40,000

Capital de apertura = ₹ 2,00,000.

4. Intereses sobre el Capital bajo el Método del Producto:

Cuando los socios introducen capital adicional varias veces durante un año, se sugiere utilizar el método del producto para calcular el Interés sobre el Capital.

Método del producto:

Interés sobre el capital = Producto total × Tasa / 100 × 1/12

Ilustración:

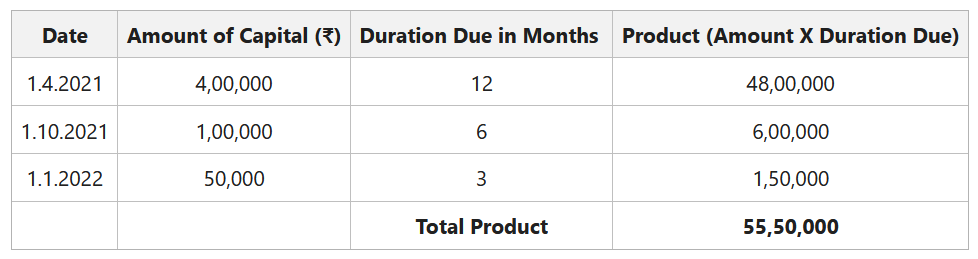

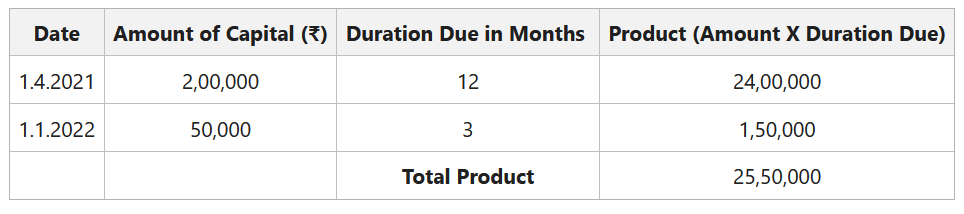

Ram y Mohan son socios que comparten ganancias y pérdidas en una proporción de 3:2 con un capital de ₹4,00,000 y ₹2,00,000, respectivamente. Ram realizó una inversión adicional de ₹ 100 000 el 1 de octubre de 2021 y Mohan el 1 de enero de 2022 invirtió aún más ₹ 50 000. En la misma fecha, Ram introdujo además 50.000 rupias como capital. Si la escritura establece un 10% de Interés sobre el Capital, calcule el Interés sobre el Capital de ambos socios usando un Método de Producto.

Solución:

1. Cálculo de intereses sobre el capital de Ram:

Intereses sobre el Capital= 55,50,000×10/100×1/12

Interés sobre el capital = ₹ 46,250

2. Cálculo de intereses sobre el capital de Mohan:

Intereses sobre el Capital= 25,50,000×10/100×1/12

Interés sobre el capital = ₹ 21,250

Publicación traducida automáticamente

Artículo escrito por qudushia03august y traducido por Barcelona Geeks. The original can be accessed here. Licence: CCBY-SA