En la programación R , el análisis y la visualización de datos es tan fácil de aprender el comportamiento de los datos. Además, el lenguaje R se usa principalmente en el campo de la ciencia de datos después de Python. El análisis de series temporales es un tipo de análisis de datos que se utiliza para comprobar el comportamiento de los datos durante un período de tiempo. La función recopila los datos secuencialmente a lo largo del tiempo ts()junto con algunos parámetros. Ayuda a analizar el patrón de los datos en un gráfico. Se utilizan muchas técnicas para pronosticar el objeto de la serie temporal sobre el gráfico de trama, pero el modelo ARIMA es el enfoque más utilizado de todos ellos.

Pronóstico de series de tiempo

La previsión de series temporales es un proceso de predicción de valores futuros con la ayuda de algunas herramientas y métodos estadísticos utilizados en un conjunto de datos con datos históricos. Algunas de las aplicaciones de los pronósticos de series de tiempo son:

- Predecir los precios de las acciones

- Pronostico del tiempo

- Pronosticar las ventas de un producto

modelo ARIMA

ARIMA significa Media Móvil Integrada AutoRegresiva y se especifica mediante tres parámetros de orden: (p, d, q).

- AR( p ) Autorregresión: un modelo de regresión que utiliza la relación dependiente entre una observación actual y las observaciones durante un período anterior. Un componente autorregresivo ( AR(p) ) se refiere al uso de valores pasados en la ecuación de regresión para la serie temporal .

- I( d ) Integración: utiliza la diferenciación de observaciones (restando una observación de la observación en el paso de tiempo anterior) para hacer que la serie de tiempo sea estacionaria. La diferenciación implica la resta de los valores actuales de una serie con sus valores anteriores d número de veces.

- MA( q ) Promedio móvil: un modelo que utiliza la dependencia entre una observación y un error residual de un modelo de promedio móvil aplicado a observaciones retrasadas. Un componente de promedio móvil representa el error del modelo como una combinación de términos de error anteriores. El orden q representa el número de términos a incluir en el modelo.

Tipos de modelo ARIMA

- ARIMA: Medias móviles integradas autorregresivas no estacionales

- SARIMA: ARIMA Estacional

- SARIMAX: ARIMA estacional con variables exógenas

Implementación del modelo ARIMA en R

En la programación R, la arima()función se utiliza para realizar esta técnica. El modelo ARIMA se utiliza para ajustar datos univariados. auto.arima()La función devuelve el mejor modelo ARIMA al buscar entre muchos modelos.

Sintaxis:

auto.arima(x)Parámetros:

x: representa un objeto de serie temporal univariadoPara conocer más parámetros opcionales, use el siguiente comando en la consola: ayuda («auto.arima»)

Ejemplo 1:

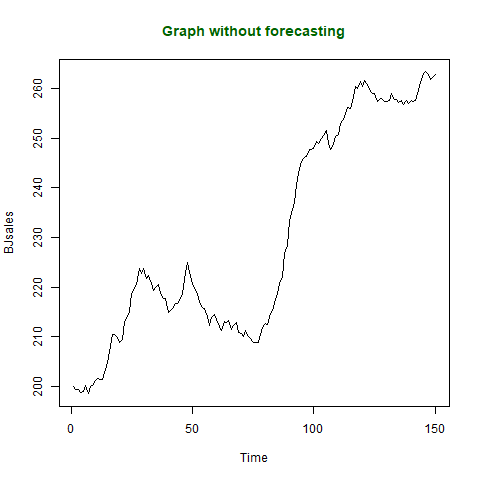

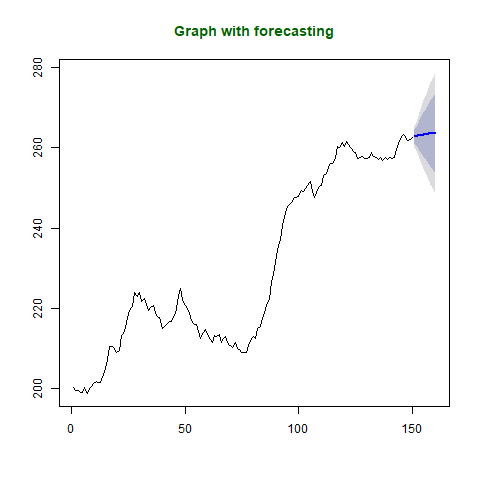

En este ejemplo, predigamos los próximos 10 valores de venta utilizando el conjunto de datos BJsales presente en los paquetes R. Este conjunto de datos ya es un objeto de serie temporal, por lo que no es necesario aplicar ts()la función.

# R program to illustrate

# Time Series Analysis

# Using ARIMA model in R

# Install the library for forecast()

install.packages("forecast")

# library required for forecasting

library(forecast)

# Output to be created as png file

png(file = "TimeSeriesGFG.png")

# Plotting graph without forecasting

plot(BJsales, main = "Graph without forecasting",

col.main = "darkgreen")

# Saving the file

dev.off()

# Output to be created as png file

png(file = "TimeSeriesARIMAGFG.png")

# Fitting model using arima model

fit <- auto.arima(BJsales)

# Next 10 forecasted values

forecastedValues <- forecast(fit, 10)

# Print forecasted values

print(forecastedValues)

plot(forecastedValues, main = "Graph with forecasting",

col.main = "darkgreen")

# saving the file

dev.off()

Producción:

Point Forecast Lo 80 Hi 80 Lo 95 Hi 95 151 262.8620 261.1427 264.5814 260.2325 265.4915 152 263.0046 260.2677 265.7415 258.8189 267.1903 153 263.1301 259.4297 266.8304 257.4709 268.7893 154 263.2405 258.5953 267.8857 256.1363 270.3447 155 263.3377 257.7600 268.9153 254.8074 271.8680 156 263.4232 256.9253 269.9211 253.4855 273.3608 157 263.4984 256.0941 270.9028 252.1744 274.8224 158 263.5647 255.2691 271.8602 250.8778 276.2516 159 263.6229 254.4529 272.7930 249.5986 277.6473 160 263.6742 253.6474 273.7011 248.3395 279.0089

Explanation:

Following output is produced by executing the above code. 10 next values are predicted by using forecast() function based on ARIMA model of BJsales dataset. First graph shows the visuals of BJsales without forecasting and second graphs shows the visuals of BJsales with forecasted values.

Ejemplo 2:

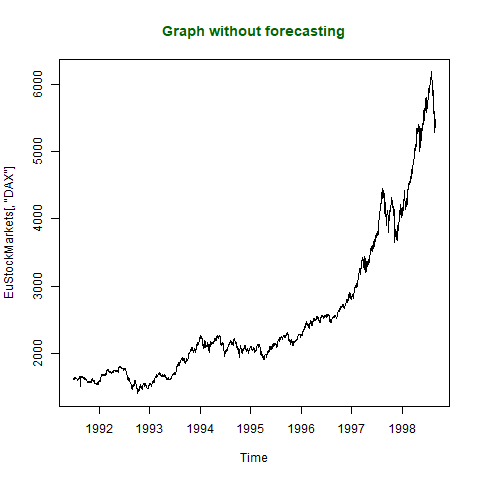

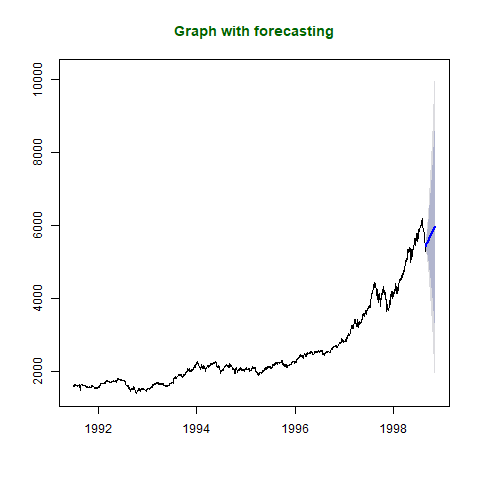

En este ejemplo, vamos a predecir los próximos 50 valores de DAX en el conjunto de datos de EuStockMarkets presente en el paquete base de R. Puede llevar más tiempo de lo habitual, ya que el conjunto de datos es lo suficientemente grande en comparación con el conjunto de datos de BJsales. Este conjunto de datos ya es un objeto de serie temporal, por lo que no es necesario aplicar ts()la función.

# R program to illustrate

# Time Series Analysis

# Using ARIMA model in R

# Install the library for forecast()

install.packages("forecast")

# library required for forecasting

library(forecast)

# Output to be created as png file

png(file = "TimeSeries2GFG.png")

# Plotting graph without forecasting

plot(EuStockMarkets[, "DAX"],

main = "Graph without forecasting",

col.main = "darkgreen")

# Saving the file

dev.off()

# Output to be created as png file

png(file = "TimeSeriesARIMA2GFG.png")

# Fitting model using arima model

fit <- auto.arima(EuStockMarkets[, "DAX"])

# Next 50 forecasted values

forecastedValues <- forecast(fit, 50)

# Print forecasted values

print(forecastedValues)

plot(forecastedValues, main = "Graph with forecasting",

col.main = "darkgreen")

# saving the file

dev.off()

Producción:

Point Forecast Lo 80 Hi 80 Lo 95 Hi 95 1998.650 5477.071 5432.030 5522.113 5408.186 5545.957 1998.654 5455.437 5385.726 5525.148 5348.823 5562.051 1998.658 5438.930 5345.840 5532.020 5296.561 5581.299 1998.662 5470.902 5353.454 5588.349 5291.281 5650.522 1998.665 5478.529 5334.560 5622.498 5258.347 5698.710 1998.669 5505.691 5333.182 5678.199 5241.862 5769.519 1998.673 5512.314 5306.115 5718.513 5196.960 5827.669 1998.677 5517.260 5276.482 5758.037 5149.022 5885.497 1998.681 5524.894 5248.363 5801.426 5101.976 5947.813 1998.685 5540.523 5226.767 5854.279 5060.675 6020.371 1998.688 5551.386 5198.746 5904.026 5012.070 6090.702 1998.692 5564.652 5171.572 5957.732 4963.488 6165.815 1998.696 5574.519 5139.172 6009.867 4908.713 6240.326 1998.700 5584.631 5105.761 6063.500 4852.263 6316.998 1998.704 5595.439 5071.763 6119.116 4794.545 6396.333 1998.708 5607.468 5037.671 6177.265 4736.039 6478.897 1998.712 5618.547 5001.313 6235.781 4674.569 6562.524 1998.715 5629.916 4963.981 6295.852 4611.456 6648.377 1998.719 5640.767 4924.864 6356.669 4545.888 6735.645 1998.723 5651.753 4884.718 6418.789 4478.674 6824.833 1998.727 5662.881 4843.558 6482.203 4409.835 6915.926 1998.731 5674.177 4801.426 6546.928 4339.419 7008.934 1998.735 5685.286 4757.984 6612.588 4267.100 7103.472 1998.738 5696.434 4713.486 6679.383 4193.144 7199.725 1998.742 5707.511 4667.838 6747.183 4117.468 7297.553 1998.746 5718.625 4621.180 6816.069 4040.228 7397.022 1998.750 5729.763 4573.514 6886.012 3961.433 7498.093 1998.754 5740.921 4524.851 6956.990 3881.103 7600.739 1998.758 5752.044 4475.153 7028.934 3799.208 7704.879 1998.762 5763.173 4424.479 7101.867 3715.817 7810.528 1998.765 5774.293 4372.828 7175.758 3630.938 7917.649 1998.769 5785.422 4320.235 7250.610 3544.611 8026.233 1998.773 5796.554 4266.706 7326.403 3456.853 8136.256 1998.777 5807.688 4212.254 7403.123 3367.682 8247.695 1998.781 5818.816 4156.883 7480.749 3277.109 8360.523 1998.785 5829.945 4100.614 7559.276 3185.162 8474.729 1998.788 5841.073 4043.457 7638.690 3091.856 8590.291 1998.792 5852.203 3985.425 7718.982 2997.212 8707.195 1998.796 5863.333 3926.528 7800.139 2901.245 8825.422 1998.800 5874.464 3866.776 7882.152 2803.970 8944.957 1998.804 5885.593 3806.178 7965.007 2705.402 9065.783 1998.808 5896.722 3744.746 8048.698 2605.559 9187.886 1998.812 5907.852 3682.489 8133.214 2504.453 9311.250 1998.815 5918.981 3619.416 8218.547 2402.100 9435.863 1998.819 5930.111 3555.536 8304.686 2298.512 9561.710 1998.823 5941.241 3490.857 8391.624 2193.702 9688.779 1998.827 5952.370 3425.388 8479.352 2087.684 9817.056 1998.831 5963.500 3359.137 8567.862 1980.470 9946.529 1998.835 5974.629 3292.111 8657.147 1872.072 10077.186 1998.838 5985.759 3224.319 8747.198 1762.502 10209.016

Explicación :

el siguiente resultado se produce al ejecutar el código anterior. 50 El precio futuro de las acciones de DAX se predice mediante el uso de forecast()una función basada en el modelo ARIMA de DAX del conjunto de datos de EuStockMarkets. El primer gráfico muestra las imágenes del conjunto de datos DAX de EuStockMarkets sin pronóstico y el segundo gráfico muestra las imágenes del conjunto de datos DAX de EuStockMarkets con valores pronosticados.

Publicación traducida automáticamente

Artículo escrito por utkarsh_kumar y traducido por Barcelona Geeks. The original can be accessed here. Licence: CCBY-SA