La covarianza es la medida de la fuerza de la correlación entre dos o más variables aleatorias. La covarianza de dos variables aleatorias X e Y se puede definir como:

Donde E(X) y E(Y) son la expectativa o la media de las variables aleatorias X e Y respectivamente.

La array de covarianza de dos variables aleatorias A y B se define como

El lenguaje MATLAB permite a los usuarios calcular la covarianza de variables aleatorias utilizando el método cov(). Las diferentes sintaxis del método cov() son:

- C = cov(A)

- C = cov(A,B)

- C = cov(___,w)

- C = cov(___,bandera nan)

C = cov(A)

- Devuelve la covarianza de la array A.

- Si A es un escalar, entonces devuelve 0.

- Si A es un vector, devuelve la varianza del vector A.

- Si A es una array, entonces considera cada columna como una variable aleatoria y devuelve la array de covarianza de la array A.

Nota: disp (x) muestra el valor de la variable X sin imprimir el nombre de la variable. Otra forma de mostrar una variable es escribir su nombre, que muestra una «X =» inicial antes del valor. Si una variable contiene una array vacía, disp regresa sin mostrar nada.

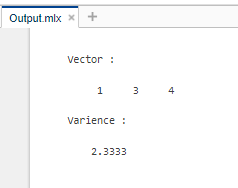

Ejemplo 1:

Matlab

% Input vector

A = [1 3 4];

disp("Vector :");

disp(A);

% Variance of vector A

C = cov(A);

disp("Variance :");

disp(C);

Producción :

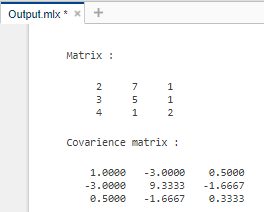

Ejemplo 2:

Matlab

% Input vector

A = [2 7 1;

3 5 1

4 1 2];

disp("Matrix :");

disp(A);

% Covariance of matrix A

C = cov(A);

disp("Covariance matrix :");

disp(C);

Producción :

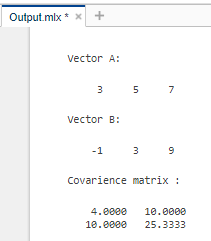

C = cov(A,B)

- Devuelve la array de covarianza de los arreglos A y B.

- Si A y B son vectores, entonces devuelve la array de covarianza de A y B.

- Si A y B son arrays, entonces las considera como vectores al expandir las dimensiones y devuelve la array de covarianza.

Ejemplo:

Matlab

% Input vector

A = [3 5 7];

B = [-1 3 9];

disp("Vector A:");

disp(A);

disp("Vector B:");

disp(B);

% Covariance of vectors A,B

C = cov(A,B);

disp("Covariance matrix :");

disp(C);

Producción :

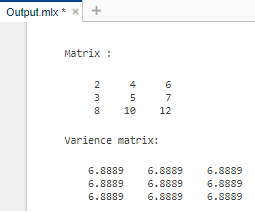

C = cov(___,w)

- Devuelve la covarianza de la array de entrada normalizándola a w.

- Si w = 1 , entonces la covarianza se normaliza por el número de filas en la array de entrada .

- Si w = 0 , entonces la covarianza se normaliza por el número de filas en la array de entrada – 1 .

Ejemplo:

Matlab

% Input vector

A = [2 4 6;

3 5 7

8 10 12];

disp("Matrix :");

disp(A);

% Variance of matrix A

C = cov(A,1);

disp("Variance matrix:");

disp(C);

Producción :

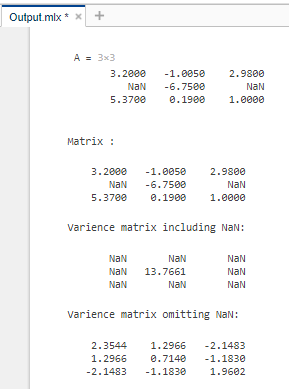

C = cov(___,bandera nan)

- Devuelve la covarianza de la array de entrada considerando el nanflag.

- Si nanflag = ‘includenan’, entonces considera los valores de NaN en la array.

- Si nanflag = ‘omitrows’, omite las filas con al menos un valor NaN en la array.

Ejemplo:

Matlab

% Input vector

A = [3.2 -1.005 2.98;

NaN -6.75 NaN;

5.37 0.19 1]

disp("Matrix :");

disp(A);

% Variance of matrix A

C = cov(A,'includenan');

disp("Variance matrix including NaN:");

disp(C);

% Variance of matrix A

C = cov(A,'omitrows');

disp("Variance matrix omitting NaN:");

disp(C);

Producción :

Publicación traducida automáticamente

Artículo escrito por ManikantaBandla y traducido por Barcelona Geeks. The original can be accessed here. Licence: CCBY-SA