La banca está directa o indirectamente ligada al comercio de un país ya la existencia de cada individuo. Es un negocio que maneja crédito, moneda y otros tipos de transacciones financieras.

El banco comercial es la entidad más poderosa en la economía de cualquier país o en la concesión de crédito a sus consumidores. En India, una corporación bancaria es responsable de todas las transacciones comerciales, como retiros de cheques, pagos, inversiones, etc.

En otras palabras, un banco está involucrado en el depósito y retiro de dinero, el reembolso de dinero a la vista, el ahorro y la generación de una ganancia razonable a través del préstamo de dinero. Los bancos también ayudan a movilizar los ahorros de una persona, poniendo efectivo a disposición de las empresas y ayudándolas a iniciar una nueva empresa.

La banca es una función que requiere crédito, moneda y una variedad de otras operaciones financieras. El término «banco» se refiere a una organización financiera que otorga préstamos a sus clientes y al mismo tiempo mantiene sus depósitos. Luego, los bancos utilizan estos depósitos para otorgar préstamos a los consumidores. Proporciona una variedad de servicios, incluyendo cuentas de ahorro, cheques de saldo y certificados de depósito.

Sin embargo, a diferencia de los bancos comerciales, los bancos del sector privado son propiedad de inversionistas privados, los administran y los rigen, y tienen la libertad de actuar de acuerdo con las fuerzas del mercado.

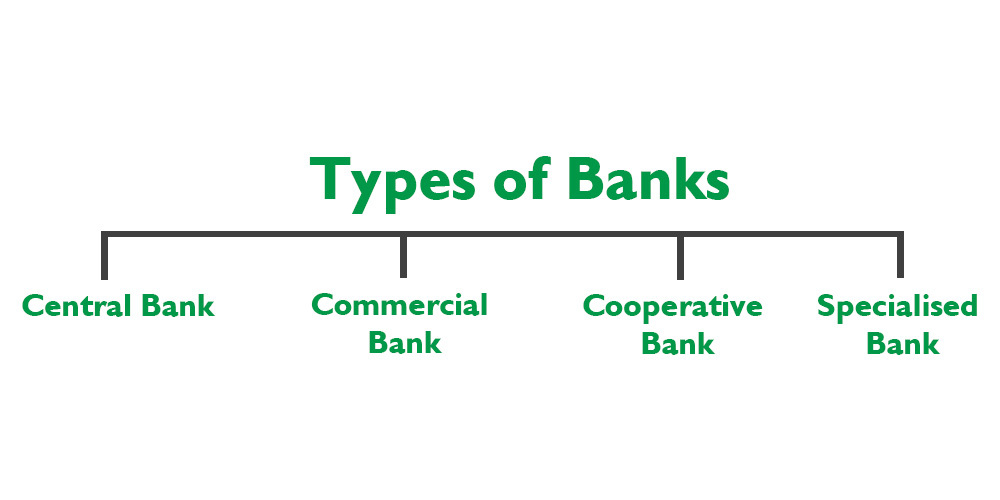

Tipos de Bancos:

1) Banco Central:

Un banco central es una organización financiera que tiene autoridad exclusiva sobre la generación y distribución de dinero y crédito para una nación o estado. Los bancos centrales son entidades ajenas al mercado o incluso anticompetitivas. El Banco de la Reserva de la India es el banco central de nuestro país. Controla todas las políticas monetarias y crediticias de un país y actúa como un banco del gobierno. También controla y orienta a todos los bancos comerciales de nuestro país, e implementa políticas monetarias bajo la supervisión del Gobierno.

2) Banco Comercial:

Los bancos comerciales son instituciones financieras que aceptan depósitos y brindan a los clientes préstamos y anticipos a corto plazo. Proporcionan préstamos a mediano y largo plazo a empresas además de préstamos a corto plazo. También proporciona a las personas préstamos hipotecarios a largo plazo.

Los bancos comerciales sirven al interés público mediante la obtención de beneficios y la concesión de préstamos. Estos préstamos actúan como emprendimientos lucrativos de los bancos comerciales. Los bancos comerciales en India incluyen el State Bank of India, United Bank of India, ICICI Bank, HDFC Bank, etc.

Los bancos comerciales desempeñan un papel importante en el suministro de fondos a las empresas para las necesidades inmediatas y de mediano plazo. El banco otorga un préstamo sobre la seguridad de los activos o mediante la imposición de un cargo sobre los activos de la empresa. Ofrecen asistencia financiera en forma de crédito en efectivo, descuento de facturas, sobregiros, carta de crédito, etc.

3) Banco Cooperativo:

Los bancos cooperativos en la India se establecen bajo la Ley de Sociedades Cooperativas Estatales y brindan a los miembros préstamos simples. El deber principal de los bancos cooperativos es proporcionar recursos financieros a la población rural en general. En India, los bancos cooperativos incluyen New India Cooperative Bank Limited y Ahmedabad Mercantile Cooperative Bank Ltd.

Los bancos cooperativos funcionan sobre la base de ‘una persona, un voto’ porque estos bancos son propiedad de sus miembros. Una Junta Directiva es elegida democráticamente y es responsable de supervisar la organización.

Los agricultores pueden obtener préstamos agrícolas a bajas tasas de interés de los bancos cooperativos. Brindar préstamos rápidos y accesibles y ventajas crediticias en regiones rurales donde las instalaciones bancarias son limitadas.

La utilidad anual se gasta en reservas financieras y recursos necesarios, y una parte de ella se distribuye entre los miembros de la Cooperativa dentro de los límites definidos.

4) Banco Especializado:

Los bancos que se forman para atender necesidades específicas de la sociedad, el país o las personas se denominan bancos especializados. Por ejemplo, los bancos que atienden específicamente las necesidades y el desarrollo de industrias artesanales en la India. SIDBI, EXIM, NABARD, etc., son algunos de los ejemplos destacados de bancos especializados en la India. Estos bancos brindan ayuda financiera al proporcionar tecnología moderna. También ayudan y guían a las industrias con respecto a inversiones, políticas, etc., que las pequeñas industrias o los empresarios no pueden pagar. Además de esto, también ayudan a las industrias con proyectos pesados y comercio exterior.

Funciones de los Bancos Comerciales:

Los bancos hoy en día, realizan una variedad de funciones. Algunas de las funciones importantes se dan a continuación:

1) Aceptación de Depósitos:

La función principal de los bancos comerciales es recibir depósitos de sus clientes, que pueden ser personas físicas o jurídicas. El banco acepta depósitos de ahorro, corrientes ya plazo fijo como depósitos. Los saldos excedentes obtenidos de empresas e individuos se prestan para cumplir con los requisitos a corto plazo de las transacciones comerciales.

2) Disponibilidad de Préstamos y Anticipos:

Otra función importante de este banco es proporcionar préstamos y anticipos a empresarios y propietarios de empresas mientras cobra intereses. Es la principal fuente de ganancias para los bancos. En este método, un banco mantiene un número limitado de depósitos como reserva y otorga (presta) el saldo a los prestatarios en forma de préstamos a la vista, sobregiros, crédito en efectivo, préstamos a corto plazo, etc.

3) Facilidad de Crédito en Efectivo:

Cuando un consumidor recibe un crédito o un préstamo, no recibe efectivo líquido. En primer lugar, el banco abrirá la cuenta del cliente y luego transferirá los fondos a las cuentas.

Este procedimiento permite al banco generar dinero. La creación de crédito es una actividad distinta de los bancos comerciales. Los bancos crean una línea de crédito y transfieren el préstamo a una empresa o entidad comercial de una sola vez, en lugar de entregar efectivo líquido.

4) Descuento de letra de cambio:

En el mundo actual, el objetivo principal de un banco comercial es descontar facturas comerciales. Los bancos perciben el descuento de facturas como una inversión beneficiosa. Las letras generan un flujo constante de fondos sin convertirse en un esfuerzo peligroso durante el pago porque son un instrumento negociable. Estas facturas no involucran a la institución financiera en ningún proceso legal.

Es un acuerdo formal que reconoce la cantidad de dinero a pagar contra los productos adquiridos en una fecha futura. El monto puede potencialmente liquidarse antes del período determinado utilizando el proceso de descuento de un banco comercial.

5) Transferencia de fondos:

Estos bancos comerciales también manejan transferencias de fondos o transferencias de dinero en general. Para ciertas comisiones, los fondos pueden transmitirse utilizando diferentes canales, como IMPS, NEFT, RTGS, giros de órdenes de pago, etc. Esa es una función muy útil para los clientes que necesitan dinero con urgencia.

6) Compra y venta de valores: El banco brinda a los clientes la opción de vender y comprar valores. Con esta función, pueden optar por invertir fácilmente invirtiendo en línea.

7) Otros servicios: además de los servicios anteriores, un banco brinda una serie de servicios, como servicios de casilleros, servicios de suscripción, pago de facturas, etc. Por dichos servicios, los bancos cobran un mínimo de una tarifa anual.

Publicación traducida automáticamente

Artículo escrito por adnanirshad158 y traducido por Barcelona Geeks. The original can be accessed here. Licence: CCBY-SA