Requisito previo: Estimación de probabilidad máxima

NOTA: Se recomienda leer el artículo de requisitos previos antes de pasar a la Prueba de Wald.

Prueba de Wald: Es una prueba de hipótesis realizada sobre los parámetros calculados por la Estimación de Máxima Verosimilitud (MLE). Comprueba si el valor de los parámetros de entrada verdaderos tiene la misma probabilidad que los parámetros calculados por MLE. En palabras simples, cuanto mayor sea este valor estimado de Wald, menos probable es que los parámetros de entrada sean verdaderos. Comprendamos en profundidad el funcionamiento de la prueba de Wald. Observe la fórmula dada a continuación:

where, θ_hat -> a vector of all parameters estimated by the maximum likelihood. θ0 -> a vector of all true input parameters considered under null hypothesis. (H0) W -> Wald estimate.

Intuición

Consideramos los valores iniciales de los parámetros bajo la hipótesis nula, H 0 . Ahora queda la pregunta de si debemos aceptar la hipótesis nula y avanzar con estos valores de parámetros o rechazarlos. Aquí es donde entra en escena la prueba de Wald.

La prueba de Wald indica la medida de la diferencia entre los parámetros bajo la hipótesis nula y los estimados por la estimación de máxima verosimilitud. Si esta diferencia es muy grande, el valor estimado de Wald también es grande. Por lo tanto, rechazamos la hipótesis nula y consideramos los parámetros estimados por el MLE.

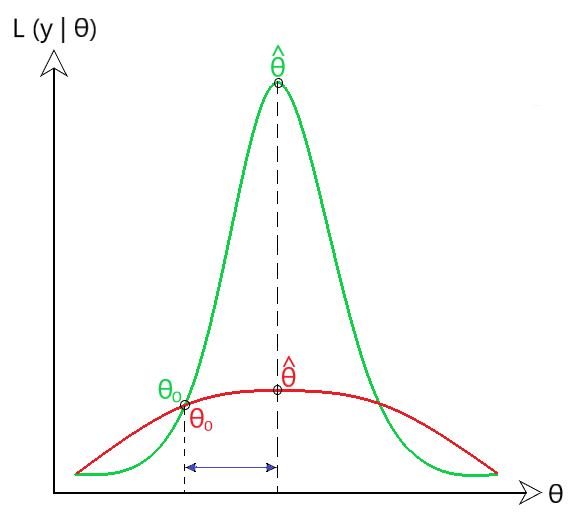

Si esta medida de diferencia es pequeña, entonces el valor estimado de Wald también es pequeño y no rechazamos la hipótesis nula. Considere la imagen que se muestra a continuación para una comprensión más profunda. (Figura 1)

Figura 1: Intuición

En la imagen de arriba, vemos la Probabilidad de la muestra y bajo los parámetros θ en el eje y. Vemos que la diferencia horizontal en θ 0 y θ_hat es similar en el caso de las curvas pdf rojas y verdes. Sin embargo, la interpretación de la medida de diferencia de ambos se realiza de manera diferente. Véanse los dos casos siguientes que se dan a continuación:

Caso 1: función de distribución de probabilidad verde

En este caso, vemos que hay una gran diferencia en el valor de probabilidad de θ_hat y θ 0 . Entonces, aquí la varianza de θ_hat es relativamente pequeña, por lo que la estimación de Wald tiende a ser bastante alta . Esto implica que los parámetros estimados bajo la hipótesis nula H 0 son muy diferentes a los calculados por MLE. Por lo tanto, rechazamos la hipótesis nula.

Caso 2: función de distribución de probabilidad roja

Sin embargo, en este caso el valor de verosimilitud de θ_hat y θ 0 es bastante similar. Entonces, la varianza de θ_hat aquí es bastante grande, por lo que la estimación de Wald es bastante baja . Por lo tanto, podemos considerar los valores verdaderos de los parámetros para los datos de la muestra y. Por lo tanto, no necesitamos rechazar la hipótesis nula.

La prueba de Wald se puede utilizar para probar la asociatividad entre la variable dependiente de las variables independientes. Una prueba de Wald se puede utilizar en una gran variedad de modelos diferentes, incluidos modelos para variables dicotómicas y modelos para variables continuas. Tiene toneladas de aplicaciones en muchas áreas de las estadísticas. Cada vez que se utiliza un enfoque basado en la probabilidad para la estimación (p. ej., regresión logística, etc.) se utiliza la prueba de Wald. Para cualquier duda/consulta, comenta abajo.

Publicación traducida automáticamente

Artículo escrito por prakharr0y y traducido por Barcelona Geeks. The original can be accessed here. Licence: CCBY-SA